Principal > COMUNICADOS > ANS autoriza reajuste de até 9,63% em planos de saúde individuais e familiares

ANS autoriza reajuste de até 9,63% em planos de saúde individuais e familiares

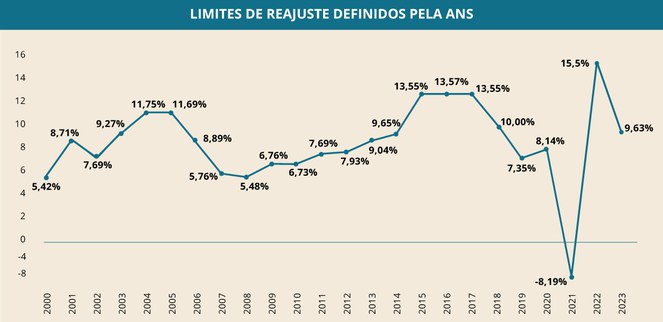

A Agência Nacional de Saúde Suplementar (ANS) limitou em 9,63% o índice de reajuste para os planos de saúde individuais e familiares regulamentados (contratados a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98). O percentual é o teto válido para o período entre maio de 2023 e abril de 2024 para os contratos de quase 8 milhões de beneficiários, o que representa aproximadamente 16% dos 50,6 milhões de consumidores de planos de assistência médica no Brasil.

O índice de 2023 foi apreciado pelo Ministério da Fazenda e aprovado em reunião de Diretoria Colegiada na manhã desta segunda-feira, 12/06/2023. A decisão será publicada no Diário Oficial da União e o reajuste poderá ser aplicado pela operadora no mês de aniversário do contrato, ou seja, no mês da data de contratação do plano. No caso dos contratos com aniversário em maio, junho e julho, será autorizada a cobrança retroativa relativa a esses meses.

“O índice definido pela ANS para 2023 reflete a variação das despesas assistenciais ocorridas em 2022 em comparação com as despesas assistenciais de 2021 de beneficiários de planos de saúde individuais e familiares”, explica o diretor-presidente da ANS, Paulo Rebello.

Para chegar ao percentual de 2023, a ANS utilizou a metodologia de cálculo que vem sendo aplicada desde 2019, que combina a variação das despesas assistenciais com o Índice de Preços ao Consumidor Amplo (IPCA), descontado o subitem Plano de Saúde.

“Nossa metodologia vem sendo desafiada nos últimos anos e sua fiel aplicação tem nos permitido observar um certo padrão de variação de despesas e verificar uma mitigação dos principais efeitos da pandemia vistos nos anos anteriores”, explica o diretor de Normas e Habilitação dos Produtos, Alexandre Fioranelli.

Despesas assistenciais em 2022 e 2021 – Base de cálculo do reajuste

O valor final do plano de saúde é impactado por fatores como a inflação, o aumento ou queda da frequência de uso do plano de saúde e os custos dos serviços médicos e dos insumos, como produtos e equipamentos médicos.

Para melhor compreensão, é importante resgatar um breve histórico do setor: as despesas assistenciais per capita nos planos individuais regulamentados tiveram crescimento de 20,35% em 2021 comparado a 2020. Isso se deu em virtude de 2020 ter sido fortemente afetado pela pandemia, sendo um ano atípico e deprimido em relação à utilização dos serviços médico-hospitalares e, por consequência, houve diminuição das despesas assistenciais.

No ano de 2021, houve retomada, ainda que de forma gradativa, da utilização dos serviços médico e hospitalares em relação ao ano anterior, principalmente quanto às consultas e internações. Esses dados indicam que grande parte da variação positiva dos custos assistenciais de 2021 ante a 2020 se deve à forte variação no preço e na quantidade desses serviços.

Já em 2022, pode-se considerar que houve a retomada dos serviços, sendo mitigado o efeito da pandemia na utilização dos serviços médico-hospitalares nesse ano. As despesas assistenciais per capita nos planos individuais regulamentados tiveram crescimento de 12,69% em 2022 comparado a 2021.

Assim, em 2023, estão sendo comparadas as despesas assistenciais per capita dos anos de 2022 e 2021, e o reajuste anunciado reflete sua variação, impactada tanto pelo efeito da inflação nos custos dos insumos como pela frequência de utilização.

“O ano de 2021 mostrou a retomada da utilização dos serviços médico-hospitalares e esse movimento cresceu até chegar em 2022, quando passou a ser observada uma frequência de uso do plano de saúde similar ao do período pré-pandemia”, analisa Alexandre Fioranelli. “Em linhas gerais, quando comparamos 2022 a 2021, notamos o crescimento do número de beneficiários, a elevação dos custos dos insumos e um aumento seguido de estabilização da utilização dos serviços de saúde suplementar”, pontua.

As informações sobre as despesas assistenciais do setor estão disponíveis no Prisma Econômico-Financeiro da Saúde Suplementar, publicação em formato de painel dinâmico atualizada trimestralmente pela ANS.

Por que não é correto comparar índice de reajuste com índice de inflação?

Os índices de inflação medem a variação de preços de produtos e serviços. Já os índices de reajuste de planos de saúde são “índices de custos”, pois medem a variação combinada não somente de preços, mas também de quantidades consumidas. Dessa forma, o percentual calculado pela ANS considera aspectos como as mudanças nos preços dos produtos e serviços em saúde, bem como as mudanças na frequência de utilização dos serviços de saúde.

Informações no boleto

A partir do anúncio do teto máximo de reajuste, os beneficiários de planos individuais e familiares devem ficar atentos aos seus boletos de pagamento e observar se o percentual aplicado é igual ou inferior ao definido pela ANS (9,63%) e se a cobrança com o índice de reajuste está sendo feita a partir do mês de aniversário do contrato, que é o mês em que o contrato foi firmado.

Veja como é aplicado o reajuste

O índice de reajuste autorizado pela ANS pode ser aplicado somente a partir do mês de aniversário de cada contrato. Se o mês de aniversário do contrato é maio, será permitida a aplicação retroativa do reajuste, na forma permitida pela RN nº 171/2008.

Metodologia reflete utilização

Resultado de estudos efetuados pela Agência, discutido com o setor e a sociedade, o Índice de Reajuste dos Planos Individuais (IRPI) combina o Índice de Valor das Despesas Assistenciais (IVDA) com o Índice de Preços ao Consumidor Amplo (IPCA), descontado o subitem Plano de Saúde.

O IVDA reflete a variação das despesas com atendimento aos beneficiários de planos de saúde, enquanto o IPCA incide sobre custos de natureza não assistenciais, como despesas administrativas. Na fórmula, o IVDA terá peso de 80% e o IPCA de 20%. A fórmula do IVDA tem três componentes: a Variação das Despesas Assistenciais (VDA), a Variação da Receita por Faixa Etária (VFE) e o Fator de Ganhos de Eficiência (FGE).

A VDA é calculada com base nos dados das demonstrações contábeis e quantidade de beneficiários enviados pelas operadoras à ANS periodicamente. As bases utilizadas no cálculo são públicas, conferindo, assim, maior transparência e previsibilidade.

A VFE deduz a parcela da variação de despesas das operadoras que já é recomposta pela variação das mensalidades por mudança de faixa etária. Já o FGE é um índice de eficiência apurado a partir da variação das despesas assistenciais, transferindo para os consumidores a eficiência média do setor e evitando um modelo de repasse automático da variação de custos.

Assista ao vídeo sobre a metodologia de planos individuais ou familiares

Fonte: ANS